分配金について

出資の仕組み

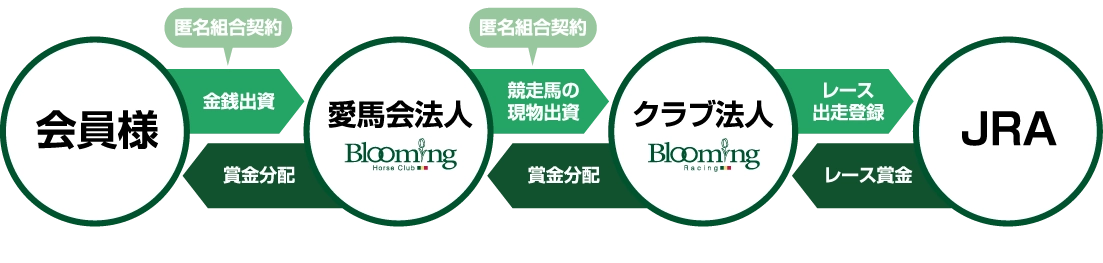

競走用馬ファンドは愛馬会法人とクラブ法人の2つの法人から成り立っています。 愛馬会法人は競走馬を購入し、クラブ会員からの出資を募ります。クラブ法人は愛馬会から競走馬の現物出資を受け、馬主として競馬主催者のレースに出走させます。獲得した賞⾦はクラブ法人、愛馬会法人を経てクラブ会員に配当されます。

分配の仕組み

出資馬が競馬に出走するなどして賞金などを獲得した場合は、出資口数に応じて分配金が得られます。

分配金 = 総賞金 - ( 進上金 + JRA源泉税 + 消費税 + クラブ手数料) - クラブ法人源泉税 - 会員源泉税

一口あたりの分配金額 = 分配金 ÷ 総口数

進上金

平地競走の場合は、賞金(但し、付加賞を除いた額)の20%・障害競走の場合は、賞金(但し、付加賞を除いた額)の22%の割合で当該出資馬を管理する調教師、厩務員及び 騎乗した騎手に対して支払う一種の褒賞金です。

JRA源泉税

総賞金-(総賞金×0.2+60 万円)×10.21% ※賞金が 75 万円を超えた場合のみ発生します。

消費税

(総賞金-進上金)×10/110 ※ 1 円未満は切り捨てします。 ※10/110 は改訂される場合があります。

クラブ手数料

3%(特別出走手当、事故見舞金等を除く)

クラブ法人源泉税

クラブ法人 → 愛馬会法人への利益分配額の 20.42%

会員源泉税

愛馬会法人 → 会員への利益分配額の 20.42%